사회초년생 2년차가 됐지만 아직도 금융지식이 부족하다는 생각이 많이 듭니다. 그래서 이번 포스팅에서는 직장인이라면 누구나 하는 연말정산에서 절세할수있는 전략을 짜보려 합니다. (20년 연말정산표 기준으로 21년 전략수립)

소득구간마다 적용되는 세율이나 혜택이 다르기 때문에 현재 제 소득을 기준으로 계산해 보겠습니다 ^^

소득구간이 저와 다른경우 흐름만 따라서 같이 계산해봐요(개인적으로 본인의 수입/지출(세금포함)은 알고있어야 한다고 생각합니다). 작년 연말정산기준으로 나름 시도한 부분이라 잘못된 부분있다면 댓글부탁드려요.

연말정산

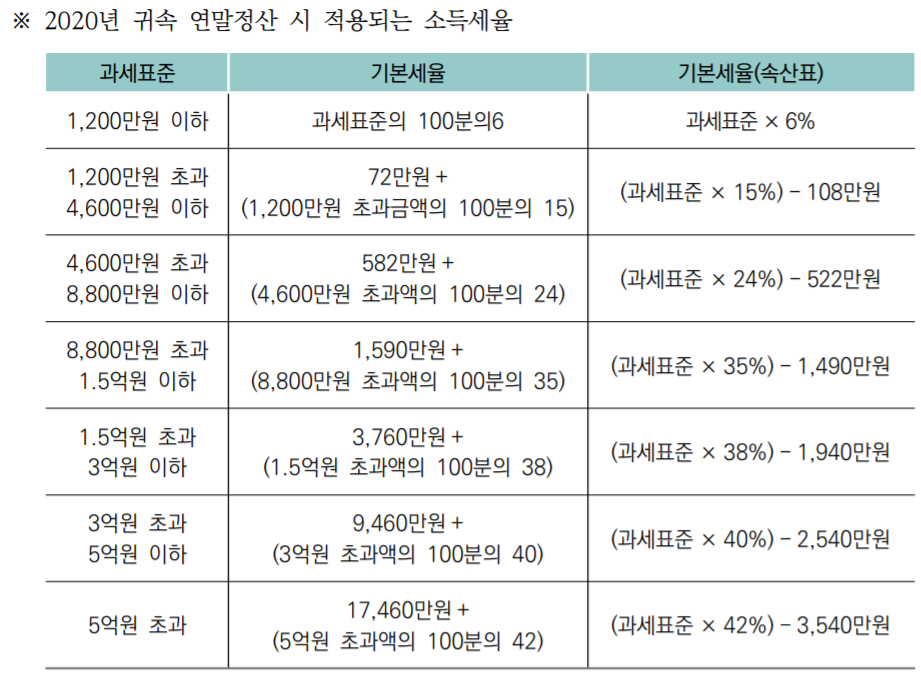

소득공제는 본인의 총 소득에서 일정 금액을 공제 받는것인데, 공제를 많이 받으면 표1에서 과세표준 구간이 달라질수있기 때문에 기본세율이 다르게 계산됩니다. 저의 경우 20년 귀속 연말정산기준 소득금액에서 공제액을 빼면(=과세표준) 2번째구간에 들어가서 기본세율 15%를 적용받았습니다. 과세표준을 계산하는건 본인의 원천징수금액이 아닙니다. 연말정산하신 영수증에서 종합소득과세표준(28번)입니다.

과세표준금액 = 총소득금액-근로소득공제-종합소득공제-그외소득공제

결정세액 = 과세표준금액*적용소득세율 - 세액공제액

저의 20년귀속 공제항목을 살펴 보면,

1.인적공제 : 본인(고정) + 할머니(고정)

2.연금보험료공제 : 국민연금(고정) + 개인연금저축(72만원 한도, 저축액*0.4, 상향가능)

3. 보험료 : 건강/고용 보험(고정)

4. 주택자금 : 전월세이자*0.4 공제 (300만원 한도-고정) + 주택마련저축(연간240 *0.4 = 최대 48만원, 상향가능)

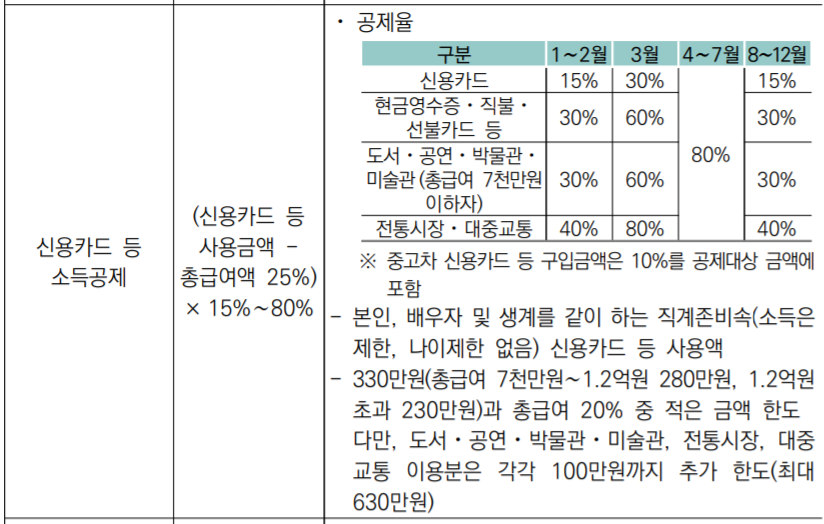

4. 신용카드사용 : 최대330만(총급여액의 25% 제외부터 공제가능) + 도서,공연,전통시장,대중교통 각 100만원 추가한도 최대 630만원) (고정, 거의max받음)

세액공제는 납세의무자가 부담하는 세액 중에서 세금을 아예 빼주는 것을 말합니다.

저의 20년귀속 세액공제항목을 보면,

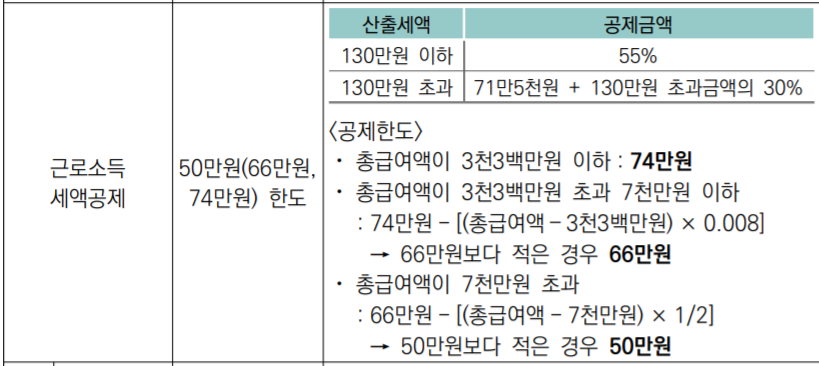

1.근로소득세액공제(고정)

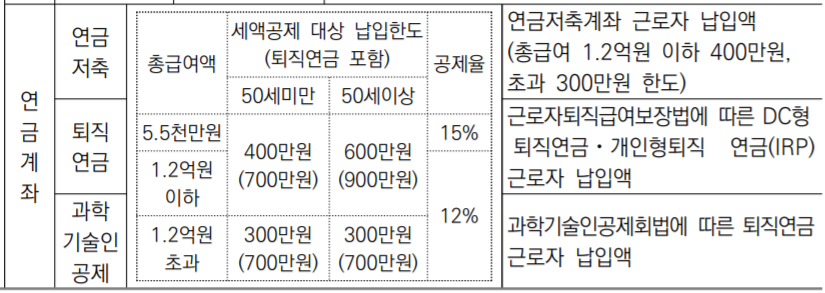

2.연금계좌세액공제 : 과학기술인공제/퇴직연금/연금저축 (납입한도400만원(퇴직연금+300만원), 공제율15%)

->연금계좌 세액공제를 하나도 받지않고 있었음.

3.보험료 : 연 100만원 한도, 보장성 공제율 12% (고정)

4.의료비 : 공제율 15% (고정)

5.교육비 : 학자금대출원리금상환(공제율15%) (본인 한도없음,상향가능)

6.기부금 : 공제율 15% (고정)

7.월세액 : 연750만원한도, 이자상환액*0.12 (해당없음)

위의 소득공제, 세액공제를 반영한 20년 귀속 납입세금을 보면 총 '결정세액 (기납부 - 세액공제합계) = 200만원' 정도로 납입하고 나머지는 돌려받았네요. 세금정말 많이내고있네요 ㅠㅠ 200만원정도 절세할수있는 부분이 있는지 찾아보겠습니다.

저의 과세표준구간은 1200초과 4600이하인데 공제금액을 더 확보해도 1200만원 이하로 넘어가기는 어려워 보입니다. 따라서 약200만원 가까운 세금을 절세하려면 세액공제를 조금 더 활용하는게 좋아보여요.

변동을 줄수 있는 항목은

1. 연금계좌세액공제

IRP를 제외하고 연금저축을 활용할 경우 연간400만원납입시 최대 48~60만원, IRP까지 포함해서 연간 700만원 납입시 84~105만원을 돌려 받을수 있겠네요. 12% 가까이 돌려 받기때문에 장기적으로 목돈을 연금저축으로 묶어놓을 여유가 있다면 고려해볼만 합니다.

2. 교육비공제

학자금대출이 아직 남아있고, 본인의 경우 학자금대출 원리금상환을 15% 한도없이 공제 받을 수 있기 때문에 원리금 상환액을 여유가 되는한도로 납부한다면 세액공제를 더 받을 수 있겠습니다. 200만원 가량을 다시 돌려받으려면 1300만원 가까이 상환하면 되네요.

저의경우 학자금 대출이 많지 않기 때문에 연금저축과 교육비공제를 적절한 비율로 설정해서 가져갈 필요가 있어보입니다. 다음 포스팅에서는 연금저축에 대해서 공부해 올게요.

한국의경우 연금저축을 위탁으로 맡기기 때문에 1~2% 정도의 수익률을 가지는데 외국의 6~7%에 비하면 낮은 금액이라고 해요. 장시간 투자한다는점을 고려해 보면 낮은 이율이기 때문에 연금저축을 하게되면 직접운용해 보려고 합니다. 왕초보라서 다음 포스팅까지는 시간이 많이 걸릴것 같네요 ^^.. (시간될때찾아보는거라 기약이없어요)

저는 매일경제를 보는데 지면광고를보니 유튜브 '자이앤트TV'를 조회해 보시면 저번주에 연금저축에 관해서 특집처럼 강연을 올려둔게 있더라구요.(광고아니에요) 강연도 보고 추천할만한 나름의 종목도 검색해 보려고 합니다. 기다리시는 동안 같이 공부해봐요.

+ 참고한 국세청차료 함께 pdf로 올려드릴게요^^

'재테크' 카테고리의 다른 글

| [이벤트] 우리은행 머니클립 계좌 (0) | 2024.12.16 |

|---|---|

| [꿀팁]현대해상 운전자보험 할인추천 (1) | 2024.07.08 |

| 청년을 위한 왕초보 재테크 (0) | 2021.06.15 |